A Qualificação Técnica Geral como Pilar da Credibilidade: Uma Análise Estratégica para a Obrigatoriedade do CNAI QTG Geral na Fiscalização de Todas as Atividades de Auditoria no Brasil.

- Luiz Viana

- 15 de set. de 2025

- 20 min de leitura

Sumário Executivo

O presente relatório aborda a dualidade crítica no mercado de auditoria brasileiro, onde a aplicação de padrões rigorosos e a exigência de qualificação técnica coexistem com um setor crescentemente desregulamentado e vulnerável. Enquanto a atuação em grandes corporações e entidades de interesse público é estritamente fiscalizada pelo Conselho Federal de Contabilidade (CFC) e órgãos reguladores como a Comissão de Valores Mobiliários (CVM), existe uma lacuna regulatória que permite a contadores sem o Cadastro Nacional de Auditores Independentes (CNAI) — e, por extensão, sem a Qualificação Técnica Geral (QTG) — executarem trabalhos de auditoria em entidades de menor porte, como condomínios e associações. Essa prática tem gerado uma concorrência predatória baseada em preços reduzidos, comprometendo a qualidade dos serviços e, mais gravemente, a credibilidade da profissão.

A defesa da obrigatoriedade do CNAI QTG Geral para a execução de qualquer trabalho de auditoria se fundamenta em três pilares interconectados:

Segurança e Proteção do Interesse Público: A auditoria, independentemente do porte da entidade, é uma ferramenta essencial para a transparência e a detecção de fraudes e má gestão. A ausência de um padrão mínimo de qualificação expõe os condôminos, associados e demais partes interessadas a prejuízos financeiros significativos, uma vez que profissionais não especializados podem falhar em identificar irregularidades complexas.

Coerência e Alinhamento Regulatório: A consolidação do CNAI como o único registro válido para auditores independentes estenderia os padrões de controle de qualidade, ética e educação continuada, já aplicados a grandes empresas, para todo o mercado. Isso eliminaria as inconsistências atuais e fortaleceria o papel fiscalizador do Sistema CFC/CRCs, conferindo-lhe uma ferramenta mais eficaz para o ordenamento do mercado e a proteção da sociedade.

Profissionalização e Credibilidade do Mercado: A exigência do CNAI QTG Geral não representa uma restrição, mas sim uma elevação do padrão de excelência profissional. Ao demandar a aprovação em um exame rigoroso e a participação contínua em programas de educação, a medida valorizaria a expertise técnica e afastaria a concorrência desleal, garantindo que o valor do serviço de auditoria seja percebido pela sua qualidade e competência, e não apenas pelo seu custo.

O relatório culmina na recomendação estratégica de que o CFC, no exercício de seu mandato legal, revise as normativas existentes para tornar o CNAI QTG Geral um requisito mandatório para todos os contadores que ofereçam ou executem serviços de auditoria externa. Esta ação é vista como um passo lógico e necessário para o amadurecimento do mercado, alinhando as práticas brasileiras com os padrões internacionais e reforçando a auditoria como um pilar de integridade e transparência na economia.

1. Fundamentos Legais e Normativos da Auditoria no Brasil: O Papel Essencial do Sistema CFC/CRCs

A estrutura da profissão contábil no Brasil é alicerçada em um arcabouço legal e normativo que delega ao Conselho Federal de Contabilidade (CFC) e aos Conselhos Regionais de Contabilidade (CRCs) o poder e o dever de regulamentar e fiscalizar o exercício profissional. Esse mandato, instituído há décadas, tem como finalidade primordial a proteção do interesse público, assegurando que as atividades contábeis, por sua natureza sensível e de impacto social, sejam conduzidas por profissionais devidamente qualificados e eticamente orientados.

1.1. O Mandato Legal e a Fiscalização da Profissão Contábil

A fundação do Sistema CFC/CRCs remonta ao Decreto-Lei nº 9.295 de 1946, que não apenas criou o Conselho Federal de Contabilidade, mas também definiu as atribuições dos contadores e guarda-livros.1 A auditoria, em particular, é expressamente reconhecida como uma prerrogativa exclusiva do contador, conforme ratificado pela Resolução CFC nº 1.640 de 2021.3 A relevância desse marco legal reside na sua capacidade de instituir uma salvaguarda fundamental: a atividade de auditoria, por sua complexidade e responsabilidade, não pode ser exercida por qualquer indivíduo, mas apenas por aqueles que atendem às qualificações profissionais estabelecidas por lei.3

A fiscalização, portanto, não é meramente uma formalidade burocrática, mas uma ação estratégica para a manutenção da "integridade e da credibilidade do exercício da atividade contábil na sociedade".4 O CFC, em parceria com órgãos governamentais, já realiza o cruzamento de dados para identificar e combater o exercício ilegal da profissão por pessoas sem o devido registro em um CRC.4 Essa medida, embora vital, esbarra em um ponto crítico quando se trata da auditoria: a mera posse do registro em um CRC não confere, por si só, a qualificação específica e a expertise necessárias para a condução de um trabalho de auditoria, especialmente considerando a complexidade das normas e a responsabilidade civil e criminal envolvidas. O cenário atual, onde contadores sem a qualificação específica do CNAI QTG Geral podem realizar auditorias em entidades de menor porte, cria uma brecha regulatória. Essa lacuna permite que uma atividade de alta complexidade seja executada por profissionais que, embora legalmente aptos a exercer a contabilidade em geral, não possuem a formação técnica especializada para a auditoria. Essa ausência de um padrão mínimo de qualificação para o exercício da auditoria em todas as suas formas enfraquece o mandato de fiscalização do próprio Conselho, subvertendo o objetivo de proteger a sociedade e a credibilidade da classe.

1.2. O Cadastro Nacional de Auditores Independentes (CNAI) e a Qualificação Técnica Geral (QTG)

O Cadastro Nacional de Auditores Independentes (CNAI), regulamentado pela Resolução CFC nº 1.495 de 2015, foi instituído com o objetivo claro de cadastrar e fiscalizar todos os profissionais que atuam no mercado de auditoria independente.5 A criação desse cadastro permitiu ao Sistema CFC/CRCs mapear a distribuição geográfica dos auditores e o nível de responsabilidade de cada um, tornando a fiscalização mais eficaz.6 O registro no CNAI é condicionado à aprovação no Exame de Qualificação Técnica (EQT), que, por sua vez, concede as habilitações técnicas necessárias para a atuação em auditoria independente.5

A Qualificação Técnica Geral (QTG) é a pedra angular desse sistema. A aprovação no QTG não apenas confere ao contador o reconhecimento de sua capacitação geral para a auditoria independente 5, mas também se configura como um pré-requisito obrigatório para a realização de exames específicos exigidos por órgãos reguladores como a CVM, o Banco Central (BCB), a Susep e a Previc.5 A lógica por trás dessa hierarquia é a de que a expertise geral em auditoria é um alicerce indispensável para a especialização. Além disso, a existência do Cadastro Nacional de Auditores Independentes – Pessoa Jurídica (CNAI-PJ), que exige que no mínimo 50% dos sócios e todos os responsáveis técnicos das firmas de auditoria possuam o CNAI 9, demonstra o reconhecimento regulatório de que a responsabilidade e a qualidade da auditoria estão diretamente ligadas à qualificação do profissional que a executa. A criação do CNAI-PJ visava explicitamente "eliminar as dificuldades enfrentadas pelas firmas de auditoria de concorrerem livremente no mercado".10 Contudo, ao não estender essa mesma exigência ao vasto e crescente mercado de auditoria de condomínios e associações, o sistema regulatório cria um desequilíbrio, expondo as firmas de auditoria qualificadas à concorrência desleal de profissionais que operam fora da órbita do controle de qualidade do CFC.

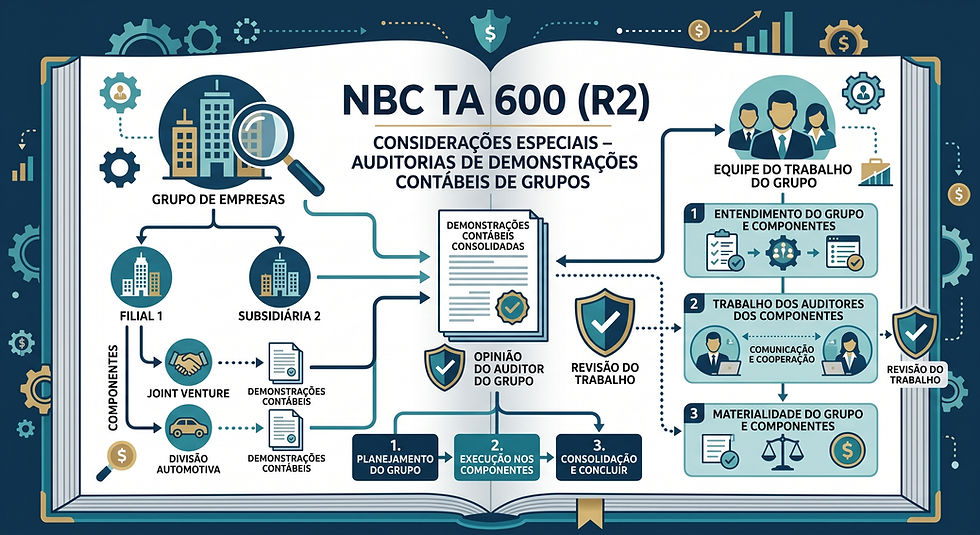

1.3. A Distinção Crítica entre Auditoria Independente e Auditoria Interna

A discussão sobre a obrigatoriedade do CNAI para todos os trabalhos de auditoria frequentemente esbarra na distinção entre auditoria independente (externa) e auditoria interna. A normativa brasileira, por meio da NBC PA e NBC TI, define essas duas atividades com atuações e finalidades distintas.3 A auditoria interna, como uma técnica de gestão, não exige o registro no CNAI, sendo suficiente o registro regular do contador no CRC.3 Essa diferenciação é tecnicamente válida, visto que a auditoria interna atua dentro da estrutura da própria organização, auxiliando a gestão e o conselho na melhoria dos controles.

No entanto, a função da auditoria em condomínios e associações, embora frequentemente não seja classificada como "auditoria independente" no mesmo sentido que a auditoria de uma empresa listada na bolsa, tem uma natureza fundamentalmente externa e de interesse público. O serviço é contratado por um grupo de pessoas (condôminos ou associados) para fornecer uma opinião imparcial sobre a gestão financeira do síndico ou da diretoria.11 O relatório de auditoria, neste contexto, não é um mero documento interno, mas um instrumento de transparência e prestação de contas aos terceiros que o contrataram. A sua finalidade — conferir segurança e credibilidade a um grupo externo à gestão (os proprietários) — assemelha-se muito mais aos objetivos da auditoria independente (NBC PA) do que da auditoria interna (NBC TI). A ausência da exigência do CNAI QTG Geral para esse tipo de serviço cria um paradoxo: a proteção do interesse público, que é a razão de ser da profissão contábil e de seu rigor regulatório, é garantida apenas para grandes investidores em empresas de capital aberto, enquanto o cidadão comum, que investe seu patrimônio em um condomínio, é deixado à mercê de profissionais sem uma qualificação específica auditada pelo Conselho.

2. A Essência da Qualificação Técnica: O Exame, o Conhecimento e a Credibilidade

A qualificação profissional em contabilidade, no Brasil e no mundo, é um processo rigoroso que vai além da formação universitária. A aprovação em exames de proficiência e a manutenção da educação continuada são consideradas pilares essenciais para assegurar a competência e a confiabilidade dos profissionais, protegendo o interesse público. O CNAI QTG, em particular, materializa essa filosofia para o campo da auditoria, estabelecendo um padrão de excelência que não deve ser flexibilizado.

2.1. O Exame de Qualificação Técnica Geral (EQT-QTG): Uma Barreira de Qualidade

O Exame de Qualificação Técnica (EQT) para o CNAI, que inclui a prova de Qualificação Técnica Geral (QTG), é um instrumento de seleção concebido para validar o conhecimento e as habilidades dos contadores na área de auditoria.5 A avaliação, que consiste em questões de múltipla escolha e dissertativas, abrange um vasto conteúdo programático que inclui Legislação e Ética Profissional, o Código de Ética Profissional do Contador, as Normas Brasileiras de Contabilidade (NBC TA, NBC TO, NBC TSC) e até mesmo Legislação Societária.13 A abrangência do exame é uma garantia de que o profissional aprovado domina não apenas os procedimentos técnicos, mas também o arcabouço ético e jurídico que sustenta a atividade.

A notória dificuldade desses exames é, na verdade, um ponto central da argumentação a favor de sua obrigatoriedade. Embora não existam dados públicos sobre as taxas de aprovação específicas para o QTG, relatos de alta reprovação, como o de 98% em uma edição de 2023 14, corroboram o seu caráter altamente seletivo. A dificuldade não é um obstáculo, mas uma salvaguarda. A aprovação no Exame de Suficiência, que já apresenta uma taxa de reprovação acima de 80% 15, é apenas o primeiro passo para o registro em um CRC. O QTG é a etapa subsequente que garante que o profissional que atua em auditoria tenha um conhecimento aprofundado, que se distingue do conhecimento geral exigido para o registro profissional. A proliferação de serviços de auditoria de baixo custo e sem qualificação sugere uma "simplificação" do trabalho, mas a realidade da má gestão e das fraudes em entidades de todos os portes demonstra que a complexidade e os riscos exigem precisamente esse conhecimento aprofundado para a detecção de desvios, superfaturamentos e saques sem justificativa, conforme já documentado.16 Assim, a dificuldade do exame é diretamente proporcional à proteção que ele oferece ao interesse público.

2.2. O Programa de Educação Profissional Continuada (PEPC): Manutenção da Competência

A qualificação do auditor não se encerra com a aprovação no exame. Para a manutenção do registro no CNAI, o profissional deve comprovar anualmente sua participação no Programa de Educação Profissional Continuada (PEPC).5 A falta de cumprimento dessa exigência resulta na baixa do CNAI, na suspensão do número cadastral e na impossibilidade de emitir certidões.5 O PEPC é fundamental para garantir que os auditores se mantenham atualizados com as constantes mudanças nas normas contábeis, legislação e padrões internacionais. A exigência do PEPC, que é um requisito para os auditores que atuam no mercado de capitais 17, eleva a qualidade dos serviços e reduz os riscos inerentes à profissão. A sua não extensão para todos os trabalhos de auditoria cria um cenário onde a atualização técnica é um diferencial competitivo apenas para uma fração do mercado, enquanto o restante pode operar com base em conhecimentos obsoletos, aumentando o risco de falhas.

3. O Cenário da Auditoria em Entidades Não Reguladas: Condomínios e Associações

A discussão sobre a obrigatoriedade da qualificação em auditoria ganha contornos de urgência ao se analisar o mercado de entidades não reguladas, como condomínios e associações. Nesses ambientes, a falta de uma cultura de transparência e fiscalização profissional aliada à ausência de exigências de qualificação para os auditores cria um terreno propício para a má gestão e a ocorrência de fraudes.

3.1. A Vulnerabilidade Financeira e de Governança

A auditoria condominial e de associações é concebida como uma ferramenta crucial para auxiliar a gestão e prevenir prejuízos que podem decorrer de falhas administrativas, desvios ou desconhecimento das melhores práticas.11 Relatos demonstram a seriedade do problema: em auditorias realizadas por profissionais qualificados, estima-se que aproximadamente 30% dos condomínios auditados apresentam algum tipo de fraude.18 A falta de transparência na gestão, exemplificada por problemas como ausência de licitações, desvios de recursos ou má gestão de infraestrutura 19, é a raiz de um profundo sentimento de insegurança e desconfiança entre os condôminos.21

Nesse ambiente, o "auditor" não qualificado, que se posiciona no mercado com preços reduzidos, não apenas falha em oferecer a segurança necessária, mas pode, inadvertidamente, contribuir para a perpetuação das irregularidades. Sem o conhecimento técnico aprofundado do QTG, esse profissional pode não ser capaz de identificar as formas mais complexas de fraude, como o superfaturamento em serviços, a contratação de fornecedores desnecessários ou a realização de saques sem justificativa, problemas que um auditor qualificado está treinado para encontrar.16 A auditoria, cujo papel deveria ser o de tornar a gestão mais transparente e segura, torna-se uma mera formalidade, deixando os condôminos e associados expostos a perdas financeiras.

3.2. A Perda da Independência e o Vácuo de Fiscalização

A ausência de uma exigência de qualificação formal para a auditoria em condomínios e associações resulta em uma perda significativa da independência profissional. O auditor contratado, muitas vezes, é escolhido e remunerado diretamente pelo síndico ou pela diretoria, ou seja, as mesmas pessoas que serão objeto da análise. Essa relação comercial pode levar à "amenização" de relatórios, onde problemas sérios são subestimados ou omitidos para evitar o desconforto ou a confrontação.22 Este cenário de ausência de independência e de fiscalização cria um ciclo de desconfiança e prejuízo: os condôminos, ao suspeitarem da gestão, contratam um serviço de auditoria de baixo custo e sem qualificação adequada; o relatório gerado, por ser superficial ou conivente, não detecta ou não reporta as irregularidades; a fraude persiste, o prejuízo se acumula, e a imagem da auditoria como ferramenta de transparência se desgasta. Apenas um relatório de auditoria qualificada, emitido por um profissional devidamente habilitado, possui a validade jurídica e a credibilidade necessárias para ser uma ferramenta eficaz na constatação de fatos para a solução de problemas em juízo.23

4. Casos de Inadequação, Fraude e Prejuízo: A Evidência Prática da Falta de Qualificação

A análise de falhas de auditoria, tanto em ambientes altamente regulados quanto em entidades não fiscalizadas, revela um padrão de prejuízos que reforça a necessidade de qualificação profissional. A natureza da fraude corporativa é a mesma em todos os níveis: uma sequência de ações ilícitas, conscientes e premeditadas, que visam o benefício próprio em detrimento de terceiros.24 A diferença reside nos mecanismos de controle e fiscalização.

4.1. Escândalos Corporativos de Grande Escala

Casos notórios de fraudes contábeis, como os que envolveram a Americanas, a Via, o IRB e a CVC no Brasil 25, e a Enron e a WorldCom no exterior 22, demonstram a escala de destruição que uma auditoria inadequada pode causar. A Lei Sarbanes-Oxley (SOX) foi uma reação direta aos escândalos do início do século, instituindo o

Public Company Accounting Oversight Board (PCAOB) para regulamentar a profissão do auditor e fortalecer a fiscalização.24 A lógica de que falhas de auditoria resultam em perdas catastróficas está firmemente estabelecida. O risco de auditoria, que é o risco de o profissional expressar uma opinião inadequada sobre demonstrações financeiras que contêm distorções relevantes, é uma preocupação central da profissão.26 Embora condomínios e associações não operem na mesma escala financeira, os mecanismos de desvio de bens, superfaturamento de serviços e má gestão de recursos são idênticos aos observados em grandes empresas.16 A não aplicação das mesmas normas de qualificação e controle de qualidade para a auditoria em entidades de menor porte cria uma anomalia regulatória, onde os mesmos riscos são ignorados.

4.2. Relatos e Processos Judiciais em Condomínios e Associações

A recorrência de fraudes em condomínios e associações é um problema crônico e amplamente documentado, com relatos de desfalques e desvio de bens que resultam em prejuízos significativos para os moradores e associados.16 A gravidade dos casos é tamanha que já foram objeto de investigações de órgãos de controle, como o Tribunal de Contas da União (TCU), e de ações judiciais que envolvem fraudes contra associados.28 O relatório de auditoria, quando realizado por um profissional competente, pode se tornar uma prova crucial em processos judiciais, conferindo validade e credibilidade aos fatos constatados.23 A ausência de um padrão mínimo de qualificação para os auditores em condomínios e associações não só permite que as fraudes ocorram, mas também dificulta a responsabilização dos culpados, uma vez que relatórios superficiais ou mal elaborados não fornecem a base técnica necessária para a ação legal.

4.3. Tabela de Falhas e Prejuízos: Do Corporativo ao Condominial

Tipo de Fraude/Falha | Entidade de Grande Porte | Consequência | Entidade de Menor Porte (Condomínio/Associação) | Consequência |

Inconsistências Contábeis | Americanas, Via, IRB | Prejuízo bilionário, queda de ações, desconfiança do mercado | Desvio de receitas, saques sem justificativa, superfaturamento | Perda de capital dos condôminos, aumento de taxas, desvalorização do imóvel |

Má Gestão/Desvio de Bens | WorldCom, Petrobras | Falência, prejuízo aos investidores, crise de governança | Desvio de materiais, falta de manutenção da infraestrutura | Problemas estruturais, desvalorização da propriedade, exposição a riscos |

Falha de Acompanhamento | Enron, CVC | Fraudes não detectadas, prejuízos milionários | Relatórios de auditoria "amenizados", omissão de irregularidades | Fraude não detectada, prejuízo se acumula, perda de credibilidade |

Conivência Reguladora | Falha em aplicar as diretrizes da Lei SOX 24 | Fragilização do mercado de capitais, exposição a riscos sistêmicos | Falha em exigir o CNAI QTG, permitindo atuação de não qualificados | Perda de integridade da profissão, exposição da sociedade a riscos financeiros |

A tabela acima demonstra que os mecanismos e as consequências das falhas de auditoria são, em essência, os mesmos, independentemente do porte da entidade. A exigência do CNAI QTG, que prepara o profissional para lidar com a complexidade e a ética da auditoria, é uma necessidade universal, não apenas um requisito para o mercado de capitais.

5. O Paradigma Global: O Padrão de Qualificação Profissional no Mundo

A exigência de certificações profissionais para a atuação em auditoria independente é a norma em economias desenvolvidas. A convergência das Normas Brasileiras de Contabilidade aos padrões internacionais (IFAC) 30 já demonstra o compromisso do Brasil com a elevação da qualidade do serviço. No entanto, a aplicação de uma qualificação rigorosa apenas para auditores de grandes empresas cria uma anomalia em relação aos padrões internacionais.

5.1. O Modelo Norte-Americano: CPA (Certified Public Accountant)

Nos Estados Unidos, para se tornar um contador público certificado (CPA), o profissional deve cumprir rigorosos requisitos de educação, experiência e, fundamentalmente, ser aprovado no Exame Uniforme para CPA.31 Esse exame é composto por quatro seções (Auditoria e Certificação, Contabilidade Financeira, Regulamentação e Análise de Negócios) 33, garantindo que o profissional tenha o conhecimento e as habilidades básicas para proteger o interesse público.31 A certificação CPA é um pré-requisito para o licenciamento e a atuação em auditoria independente.32 Este modelo demonstra que a qualificação profissional em auditoria é vista como uma condição sine qua non para o exercício da atividade em qualquer nível.

5.2. O Modelo Britânico: ACCA (Association of Chartered Certified Accountants)

No Reino Unido, para se qualificar como auditor externo, é necessário ser um contador credenciado (chartered accountant), o que, na prática, exige a certificação da ACCA.35 O processo de certificação da ACCA é um dos mais exigentes do mundo, combinando até 13 exames com um requisito de experiência profissional.36 A obtenção do certificado de atuação (

Practising Certificate) e da qualificação de auditor (audit qualification) é um processo adicional que garante que o profissional tem a experiência e o conhecimento necessários para assinar relatórios de auditoria, demonstrando que a certificação é um processo contínuo de validação da competência.37

5.3. Revisão Externa de Qualidade (Peer Review): Uma Norma Internacional já Adotada

O Brasil já incorporou a "revisão pelos pares" como um elemento central do seu sistema de controle de qualidade, conforme regulamentado por normas do CFC.38 Este processo, que exige que auditores independentes registrados na CVM se submetam a revisões periódicas de seu trabalho por outros auditores independentes 39, é considerado uma garantia de qualidade essencial no âmbito internacional.38 A adoção da Revisão pelos Pares e a convergência das normas contábeis brasileiras com os padrões globais (NBC TA 200, equivalente à ISA 200) 30 revelam o compromisso da regulação nacional com a excelência. O paradoxo se manifesta quando essa busca por excelência é aplicada apenas a um segmento do mercado de auditoria, enquanto o restante opera sem os mesmos padrões de qualificação e supervisão. Isso enfraquece a credibilidade da profissão em seu conjunto, criando a percepção de que a auditoria é uma ferramenta robusta para o mercado de capitais, mas não para o cidadão comum, o que não reflete as melhores práticas globais.

Padrões Internacionais de Qualificação em Auditoria |

País: Estados Unidos |

Entidade Reguladora: State Boards of Accountancy |

Requisito de Qualificação: Certified Public Accountant (CPA) |

Nível de Exigência: Exame Uniforme rigoroso de quatro seções, combinando conhecimentos de auditoria, contabilidade financeira, regulamentação e ambiente de negócios.31 Requerimento fundamental para o licenciamento e atuação em auditoria independente.32 |

Justificativa do Sistema: Garantir que profissionais tenham conhecimentos e habilidades básicos para proteger o interesse público.31 |

País: Reino Unido |

Entidade Reguladora: Association of Chartered Certified Accountants (ACCA) |

Requisito de Qualificação: Chartered Accountant |

Nível de Exigência: A qualificação ACCA envolve até 13 exames, experiência prática e um módulo de ética.36 A obtenção de um certificado de atuação é necessária para assinar relatórios de auditoria estatutária.37 |

Justificativa do Sistema: Atestar que o profissional tem a experiência e o conhecimento necessários para desempenhar as funções de auditor.37 |

País: Brasil (Situação Atual) |

Entidade Reguladora: Conselho Federal de Contabilidade (CFC) |

Requisito de Qualificação: CNAI QTG (para atuar em auditoria independente) |

Nível de Exigência: Exame de Qualificação Técnica (EQT) com altas taxas de reprovação e exigência de Educação Profissional Continuada.5 Requisito mandatório apenas para auditoria de empresas de grande porte reguladas.7 |

Justificativa do Sistema: Conhecer a distribuição geográfica dos profissionais, seu nível de responsabilidade e fiscalizar o exercício profissional com eficácia.6 |

6. A Defesa da Obrigatoriedade: Qualidade, Credibilidade e Proteção ao Interesse Público

A extensão da obrigatoriedade do CNAI QTG Geral a todos os trabalhos de auditoria externa, inclusive em condomínios e associações, é uma medida estratégica que se justifica em diversos níveis.

6.1. Argumentos a Favor da Extensão da Exigência

A exigência do CNAI QTG para todo trabalho de auditoria externa elevaria a qualidade do serviço prestado em todas as entidades. A aprovação no exame garante a capacitação geral em auditoria independente 5, assegurando que o profissional domina os procedimentos técnicos e o arcabouço normativo para lidar com a complexidade inerente a qualquer auditoria. A fiscalização, que já busca identificar quem atua sem registro profissional 4, se tornaria mais eficaz e direcionada, permitindo que o CRC utilize a base de dados do CNAI para monitorar e validar a atuação dos auditores.6 Isso resultaria em um mercado mais ordenado, onde a concorrência se daria por competência, experiência e qualidade, e não por preço. Em última análise, a medida beneficiaria toda a sociedade ao fortalecer a auditoria como um pilar de integridade, transparência e combate à corrupção.

6.2. Refutação do Argumento de "Livre Exercício da Profissão"

Um dos principais argumentos contrários à obrigatoriedade da qualificação é que ela restringiria o "livre exercício da profissão", garantido pelo inciso XIII do artigo 5º da Constituição Federal.3 No entanto, esse mesmo dispositivo legal condiciona a liberdade profissional ao atendimento das "qualificações profissionais que a lei estabelecer".3 A exigência do CNAI QTG para a auditoria não é uma restrição indevida, mas a definição da qualificação mínima necessária para uma atividade que, por sua natureza, carrega uma alta responsabilidade e afeta o patrimônio de terceiros, sejam eles grandes investidores ou pequenos condôminos. O CNAI QTG é o instrumento regulatório que torna a qualificação mensurável e fiscalizável, garantindo que o profissional tenha as competências necessárias para proteger o interesse público, que é o objetivo final de toda regulamentação profissional.

6.3. O CNAI como Instrumento Estratégico de Fiscalização e Ordenamento do Mercado

A obrigatoriedade da auditoria externa já é uma realidade para Sociedades Anônimas e empresas de grande porte, visando garantir a credibilidade de suas demonstrações contábeis.42 O que se defende é a extensão da mesma lógica de qualificação para toda a atividade de auditoria, tornando o CNAI o pilar central de um sistema de fiscalização unificado. A base de dados do CNAI, que permite ao CFC e aos CRCs conhecer a distribuição geográfica e a atuação dos auditores, seria uma ferramenta ainda mais poderosa se contivesse o registro de todos os profissionais que realizam trabalhos de auditoria externa.6 Isso simplificaria a fiscalização e forneceria um mecanismo de validação para condomínios e associações, que poderiam, antes de contratar, verificar se o profissional possui a qualificação técnica necessária para a proteção de seu patrimônio.

7. Conclusão e Recomendações Estratégicas

7.1. Síntese dos Argumentos

A análise apresentada neste relatório demonstra que a exigência da qualificação técnica, por meio do CNAI QTG Geral, não deve ser uma peculiaridade de um segmento do mercado de auditoria, mas um requisito fundamental para a prática da atividade em todas as entidades. A presença de contadores sem a devida qualificação em condomínios e associações, oferecendo serviços a preços reduzidos, não é uma questão de concorrência saudável, mas uma falha regulatória que expõe a sociedade a riscos financeiros e desvaloriza a profissão. O CNAI QTG é o instrumento ideal para corrigir essa anomalia, pois sua aprovação em um exame rigoroso e sua exigência de educação continuada garantem o conhecimento e a ética necessários para uma atuação profissional de alta qualidade. A extensão dessa exigência para todos os trabalhos de auditoria é um passo lógico e necessário para proteger o interesse público, conferir coerência ao arcabouço regulatório e elevar a credibilidade da profissão contábil como um todo, alinhando-se com as melhores práticas globais.

7.2. Proposta de Revisão da Regulamentação do CRC

Sugere-se que o Conselho Federal de Contabilidade (CFC), no exercício de suas atribuições legais e regimentais, inicie imediatamente um processo de revisão de suas normativas com o objetivo de tornar o Cadastro Nacional de Auditores Independentes (CNAI) com a Qualificação Técnica Geral (QTG) um requisito obrigatório para qualquer contador que se intitule ou preste serviços de auditoria externa, independentemente do tipo ou porte da entidade, com a ressalva já existente para a auditoria interna. A proposta é de que esta medida seja formalizada por meio de uma nova Resolução, que defina claramente o escopo da obrigatoriedade e os mecanismos de fiscalização.

7.3. Sugestões de Mecanismos de Transição e Conscientização

Para garantir uma transição eficaz e a aceitação da medida, recomenda-se a adoção de um cronograma de implementação gradual, que inclua um período de carência para que os profissionais que já atuam no mercado possam se submeter ao Exame de Qualificação Técnica. Concomitantemente, é crucial que o CFC e os CRCs, em parceria com as associações de classe, promovam uma ampla campanha de conscientização direcionada a síndicos, administradoras de condomínios, e diretores de associações. A mensagem central da campanha deve ser: a contratação de um auditor com a certificação CNAI QTG Geral não é um custo, mas um investimento indispensável na segurança e na transparência da gestão, capaz de prevenir prejuízos financeiros infinitamente maiores do que a economia de contratar um serviço de baixo custo e sem a devida qualificação.

Referências citadas

DECRETO-LEI Nº 9.295, DE 27 DE MAIO DE 1946 - Publicação Original - Câmara dos Deputados, acessado em setembro 15, 2025, https://www2.camara.leg.br/legin/fed/declei/1940-1949/decreto-lei-9295-27-maio-1946-417535-publicacaooriginal-1-pe.html

Legislação - CRCDF, acessado em setembro 15, 2025, https://crcdf.org.br/legislacao/

Entenda seus direitos: Contadores(as) podem atuar em Auditoria e Perícia Contábil sem necessidade de realizar exame (EQT) de CNAI e CNPC. Pergunta Importante:O profissional contábil que exerce auditoria, é obrigado a possuir o CNAI – Cadastro Nacional de Auditores Independentes? ASSCON responde:Para exercer a atividade de auditor interno, não, acessado em setembro 15, 2025, https://asscon.org.br/entenda-seus-direitos-contadoresas-podem-atuar-em-auditoria-e-pericia-contabil-sem-necessidade-de-realizar-exame-eqt-de-cnai-e-cnpc-pergunta-importanteo-profissional-contabil-que-exerce-auditor/

Contadores serão fiscalizados para impedir exercício ilegal da profissão - fecopar, acessado em setembro 15, 2025, https://fecopar.com.br/contadores-serao-fiscalizados-para-impedir-exercicio-ilegal-da-profissao/

Resolução CFC Nº 1495 DE 20/11/2015 - Federal - LegisWeb, acessado em setembro 15, 2025, https://www.legisweb.com.br/noticia/?legislacao=310543

CNAI | ::Conselho Federal de Contabilidade::, acessado em setembro 15, 2025, https://cfc.org.br/registro/cnai/

CNAI – Guia de Orientação - ::Conselho Federal de Contabilidade:: |, acessado em setembro 15, 2025, https://cfc.org.br/wp-content/uploads/2016/01/GuiaCNAI2015.pdf

CFC EXAME DE QUALIFICAÇÃO TÉCNICA PARA REGISTRO NO CADASTRO NACIONAL DE AUDITORES INDEPE - CONSELHO FEDERAL DE CONTABILIDADE, acessado em setembro 15, 2025, https://cfc.org.br/wp-content/uploads/2023/01/cfc0122_edital.pdf

Cadastro Nacional de Auditores Independentes de Pessoas Jurídicas é criado pelo CFC, acessado em setembro 15, 2025, https://www.legisweb.com.br/noticia/?id=22486

CNAI-PJ | ::Conselho Federal de Contabilidade::, acessado em setembro 15, 2025, https://cfc.org.br/registro/cnai-pj/

Auditoria de, acessado em setembro 15, 2025, https://www.vgaauditores.com.br/web/wp-content/uploads/2021/01/Ebook_Condominios2.pdf

Exame de Qualificação Técnica | ::Conselho Federal de Contabilidade::, acessado em setembro 15, 2025, https://cfc.org.br/desenvolvimento-profissional-e-institucional/exames/exame-de-qualificacao-tecnica/

Exame Qualificação CFC: inscrição até hoje. Confira! - Blog Gran Cursos Online, acessado em setembro 15, 2025, https://blog.grancursosonline.com.br/exame-qualificacao-cfc/

Correção de prova - 25ª Edição CNAI QTG - EQT Auditor 2023 - YouTube, acessado em setembro 15, 2025, https://www.youtube.com/watch?v=hLdvPe-9Z_w

Exame de Suficiência da classe contábil tem o menor índice de aprovação da história - Academia Paulista de Contabilidade, acessado em setembro 15, 2025, https://www.apcsp.org.br/exame-de-suficiencia-tem-baixo-indice-de-aprovacao

Auditoria em condomínio, entenda a importância! - Tecmobili, acessado em setembro 15, 2025, https://tecmobili.com.br/auditoria-em-condominio-entenda-a-importancia/

Auditores Independentes - Portal Gov.br, acessado em setembro 15, 2025, https://www.gov.br/cvm/pt-br/centrais-de-conteudo/publicacoes/estudos/estudo-asacvm-auditoresindependentes-31-5-2021.pdf

Fraudes e auditoria em condomínios, acessado em setembro 15, 2025, https://condominiosc.com.br/media/k2/attachments/JCONDOMINIOS_ED245-MAIO_2022.pdf

Como identificar se o condomínio tem indícios de fraudes ou má gestão - Cysne, acessado em setembro 15, 2025, https://cysne.com.br/como-identificar-se-o-condominio-tem-indicios-de-fraudes-ou-ma-gestao/

Transparência na gestão de condomínios: qual a importância? - uCondo, acessado em setembro 15, 2025, https://www.ucondo.com.br/blog/transparencia-na-gestao-de-condominios-qual-a-importancia

Condomínio sem corrupção – Super Gestão, acessado em setembro 15, 2025, https://supergestaoeservicos.com.br/2017/04/24/condominio-sem-corrupcao/

5 Formas Pelas Quais a Auditoria Interna Pode Não Atender Adequadamente Sua Organização - IIA Brasil, acessado em setembro 15, 2025, https://iiabrasil.org.br/noticia/5-formas-pelas-quais-a-auditoria-interna-pode-nao-atender-adequadamente-sua-organizacao

Como solicitar uma auditoria no seu condomínio?, acessado em setembro 15, 2025, https://mb7auditoria.com.br/como-solicitar-uma-auditoria/

relação entre qualidade de auditoria e irregularidades contábeis e financeiras nas empresas brasileiras listadas na b3, acessado em setembro 15, 2025, https://revistas.face.ufmg.br/index.php/contabilidadevistaerevista/article/view/7754/3963

Rombo financeiro: 3 empresas da B3 que já tiveram problemas nas contas - YouTube, acessado em setembro 15, 2025, https://www.youtube.com/watch?v=Avo_B7QpWek

RISCOS DE AUDITORIA E CONFLITOS DE INTERESSE NA PERSPECTIVA DOS ÓRGÃOS DE CONTROLE INSTITUCIONAL - Revista do TCU, acessado em setembro 15, 2025, https://revista.tcu.gov.br/ojs/index.php/RTCU/article/download/2024/1953/4210

Auditorias em condomínios - Sindiconet, acessado em setembro 15, 2025, https://www.sindiconet.com.br/informese/auditorias-em-condominios-administracao-fraudes

Associação processa INSS por conivência em fraudes contra aposentados - ABRADEB, acessado em setembro 15, 2025, https://abradeb.com.br/associacao-processa-inss-por-conivencia-em-fraudes-contra-aposentados/

CPMI quebra sigilos de lobista, ex-diretores do INSS e associações de aposentados, acessado em setembro 15, 2025, https://www12.senado.leg.br/noticias/materias/2025/09/11/cpmi-quebra-sigilos-de-lobista-ex-diretores-do-inss-e-associacoes-de-aposentados

RESOLUÇÃO CFC Nº. 1.203/09 Aprova a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Co, acessado em setembro 15, 2025, http://www.oas.org/juridico/portuguese/mesicic3_bra_res1203.pdf

perguntas frequentes sobre o exame uniforme para cpa e a certificação de - ::Conselho Federal de Contabilidade:: |, acessado em setembro 15, 2025, https://cfc.org.br/wp-content/uploads/2016/02/guia_perguntas_frequentes.pdf

Becoming a CPA - NASBA, acessado em setembro 15, 2025, https://nasba.org/exams/becomingacpa/

What Are the Four CPA Exam Sections? - NASBA, acessado em setembro 15, 2025, https://nasba.org/blog/2020/12/08/four-cpa-exam-sections/

Everything You Need to Know About the CPA Exam | AICPA & CIMA, acessado em setembro 15, 2025, https://www.aicpa-cima.com/resources/toolkit/cpa-exam

How to Become an Auditor in the UK - Dukes Plus, acessado em setembro 15, 2025, https://dukesplus.com/guides/how-to-become-an-auditor-in-the-uk/

ACCA accountancy qualifications, acessado em setembro 15, 2025, https://www.accaglobal.com/us/en/qualifications/glance.html

ACCA Practising Certificates Explained | Kaplan UK, acessado em setembro 15, 2025, https://kaplan.co.uk/blog/learning/acca-practising-certificates-explained

aprova a nbc t 14 – normas sobre a revisão externa de qualidade. - CVM - Comissão de Valores Mobiliários, acessado em setembro 15, 2025, https://sistemas.cvm.gov.br/port/snc/ResCFC910.asp

Revisão pelos Pares - CRCSP Online, acessado em setembro 15, 2025, https://crcsp.org.br/portal/publicacoes/crcsp-online/materias/591_02.htm

Resolução CFC 964/2003 - Portal Contábeis, acessado em setembro 15, 2025, https://www.contabeis.com.br/legislacao/23980/resolucao-cfc-964-2003/

Comitê de Normas de Auditoria - Ibracon, acessado em setembro 15, 2025, https://www.ibracon.com.br/comissoes-e-grupos-de-trabalho/comite-de-normas-de-auditoria/

A Obrigatoriedade da Auditoria no Brasil, acessado em setembro 15, 2025, https://aquilaauditores.com.br/publicacoes/n/a-obrigatoriedade-da-auditoria-no-brasil_2790

A Reação do Mercado Brasileiro às Ressalvas de Auditoria - Revista de Educação e Pesquisa em Contabilidade (REPeC), acessado em setembro 15, 2025, https://repec.org.br/repec/article/download/3100/1750

Comentários